El Flete a Examen: ¿Hacia dónde navega el ahorro?

Si observamos el SCFI (Shanghai Containerized Freight Index) del último año, la gráfica es reveladora, con la existencia de un pico de tensión que rozó los 2.250 $/TEU a mediados de 2025. Este repunte no fue casual: fue el resultado de una tormenta perfecta donde la congestión puntual en puertos clave y el desvío masivo de rutas por el Cabo de Buena Esperanza absorbieron la capacidad de golpe. Sin embargo, tras ese estrés, el mercado ha entrado en una pendiente descendente sostenida hasta los 1.250 $ actuales, una cifra que devuelve el oxígeno a las cuentas de resultados, pero que requiere una lectura profunda.

El primer motor de esta bajada es la atonía del consumo global. La demanda sigue sin recuperar el pulso, lo que ha restado presión sobre las bodegas. A esto se suma un factor estructural: el exceso de oferta. Las navieras están recibiendo una oleada de buques nuevos de gran capacidad encargados tras el «boom» de la pandemia. Hay, simplemente, más barcos que carga. Además, el progresivo retorno al Canal de Suez está inyectando todavía más capacidad efectiva al sistema al reducir los tiempos de tránsito y aumentar la rotación de la flota.

A pesar de este escenario de «precios bajos», no debemos caer en el optimismo excesivo. El cargador no ha ganado un poder de negociación absoluto; las navieras siguen manejando los hilos de la oferta. Lo que sí tenemos es un escenario de negociación mucho más favorable para renovar contratos en condiciones más competitivas que hace un año. Pero cuidado: la industria naviera ya está reaccionando para proteger sus márgenes.

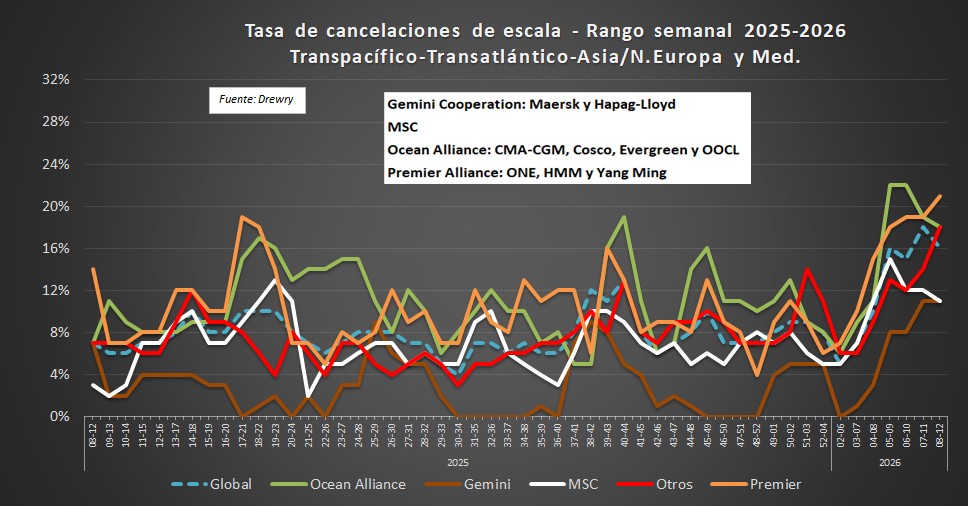

Como muestra la tasa de cancelaciones de escala, las alianzas están aplicando recortes drásticos para evitar el colapso de los precios. Especialmente a principios de 2026, vemos picos de cancelaciones que superan el 20% en la Ocean Alliance o Premier. Esta es la herramienta de defensa de las navieras: si hay demasiados barcos y poca carga, simplemente dejan de operar escalas para mantener artificialmente la escasez de espacio.

💡 La Decisión del Cargador: Flexibilidad

A pesar de este escenario favorable en costes, el cargador debe estar alerta ante la posible reacción de las navieras. Con tanta capacidad sobrante, es muy probable que veamos más aumentos de las cancelaciones de escalas para intentar drenar la oferta y sostener los precios.

Consejo Práctico: Aprovecha la coyuntura para negociar, pero prioriza la flexibilidad. En un mercado que aún busca su suelo, no es el momento de atarse en contratos a largo plazo. Si no hay sorpresas geopolíticas creemos que la calma ha llegado para quedarse un tiempo.

Share this article

Ven a visitarnos a Logistic & Industrial Build Madrid

Mantente informado

Resumen febrero 2026: El mercado inmologístico español sigue despertando el interés de los inversores

El mercado inmologístico en España ha concluido 2025 con incrementos tanto en precios de venta como en rentas, según el ‘Informe de mercado inmobiliario en

La inmologística refuerza su atractivo y eleva precios en los principales polos: el valor de venta sube un 6,4 % en 2025

El mercado inmologístico en España ha concluido 2025 con incrementos tanto en precios de venta como en rentas, según el ‘Informe de mercado inmobiliario en

El Flete a Examen: ¿Hacia dónde navega el ahorro?

Si observamos el SCFI (Shanghai Containerized Freight Index) del último año, la gráfica es reveladora, con la existencia de un pico de tensión que rozó

La AFE aprueba sus cuentas y memoria en su Asamblea anual vaticinando un fantástico ejercicio 2026 para el sector ferial español

La AFE ha aprobado las cuentas y memoria anuales, el presupuesto y actividades previstas para 2026y ha ratificado la adhesión de nueve nuevos socios La